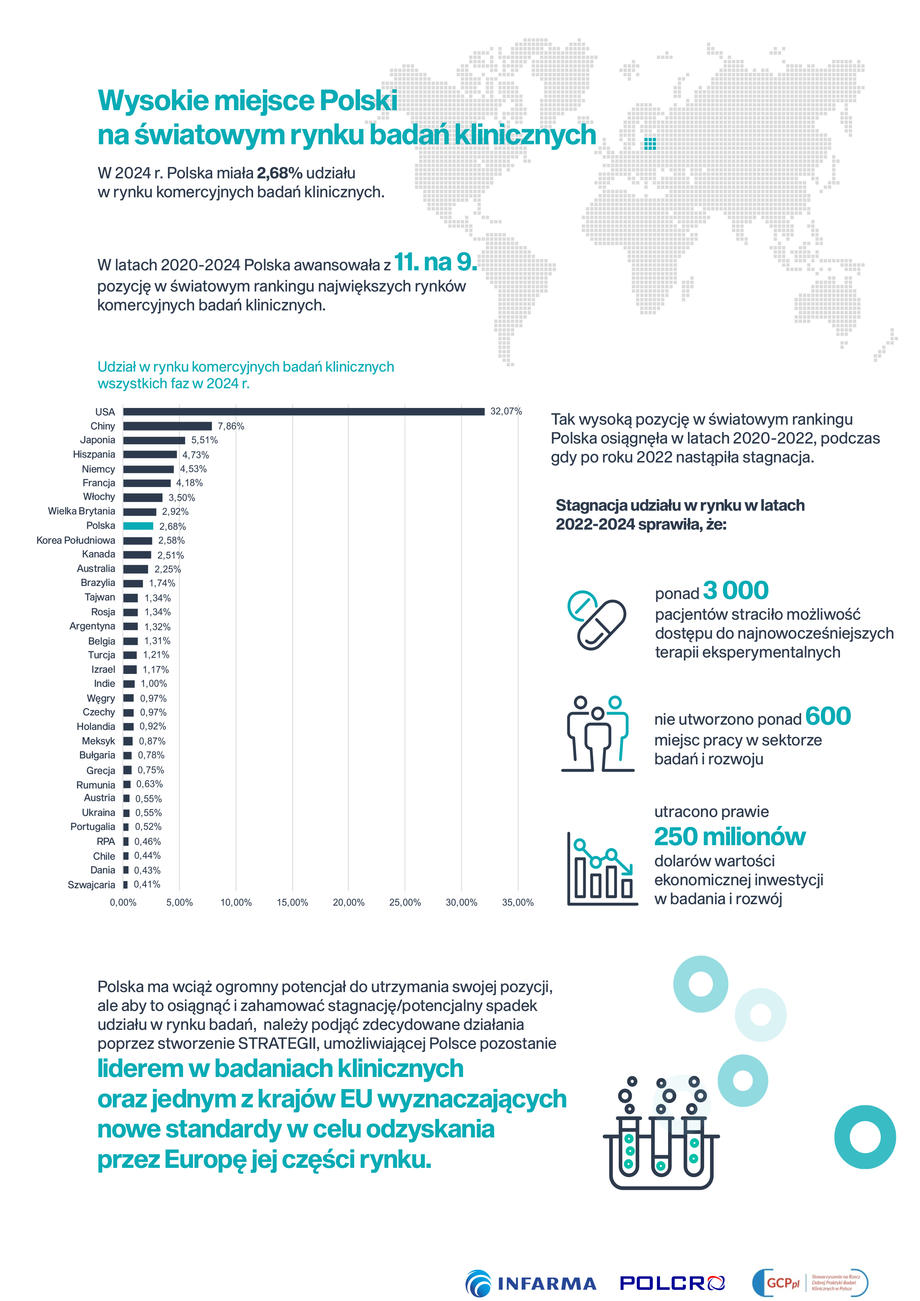

Podkreślić należy, że polski rynek komercyjnych badań klinicznych jest aktualnie wart ponad 2,2 miliarda dolarów (dla porównania, w 2020 roku był wart 1,4 miliarda dolarów), co stanowi znaczącą część wszystkich nakładów na badania i rozwój (B+R)) w naszym kraju. Jednocześnie sektor iBPCT (innowacyjnych biofarmaceutycznych komercyjnych badań klinicznych) w Polsce tworzy 9,4 tysięcy miejsc pracy. O wartości tych liczb świadczy fakt, że Polska zajmuje aktualnie 9. miejsce w światowym rankingu największych rynków komercyjnych badań klinicznych – jak wynika z najnowszego raportu „KOMERCYJNE BADANIA KLINICZNE W POLSCE. Analiza zmian rynku do 2024”.

Tak wysoka pozycja wśród największych światowych liderów, to efekt rozwoju badań komercyjnych w Polsce przed 2020 oraz w latach 2020-2022, podczas gdy w kolejnych latach 2022-2024 nastąpiła stagnacja w Polsce przy jednoczesnej spadającej liczbie badań klinicznych w większości krajów Europy.

Mimo wzrostu w ostatnich latach ponowny ‘Wake-up call’ dla Polski

W naszym raporcie z 2021 r. zidentyfikowaliśmy wyraźną szansę dla Polski na dalszy wzrost udziału w światowym rynku badań klinicznych — pod warunkiem wdrożenia ukierunkowanych działań. Podczas gdy w okresie 2020–2022 Polsce udało się zwiększyć swój udział w rynku do 9. miejsca na świecie i 6. w Europie, wzrost udziału Polski w rynku zatrzymał się po 2022 r. Wyniki te powinny być sygnałem ostrzegawczym dla krajowych interesariuszy, aby zapobiec spadkowi udziału w rynku — sytuacji, w której znalazły się wszystkie sąsiednie kraje. Bez znaczących, odważnych działań i środków mających na celu zwiększenie atrakcyjności Polski dla firm farmaceutycznych i biotechnologicznych - sponsorów badań klinicznych, Polska ryzykuje utratą swojego udziału w rynku, co miałoby poważne konsekwencje społeczno-ekonomiczne.– wskazuje dr Vladimir Misik, autor wiodący raportu, LongTaal.

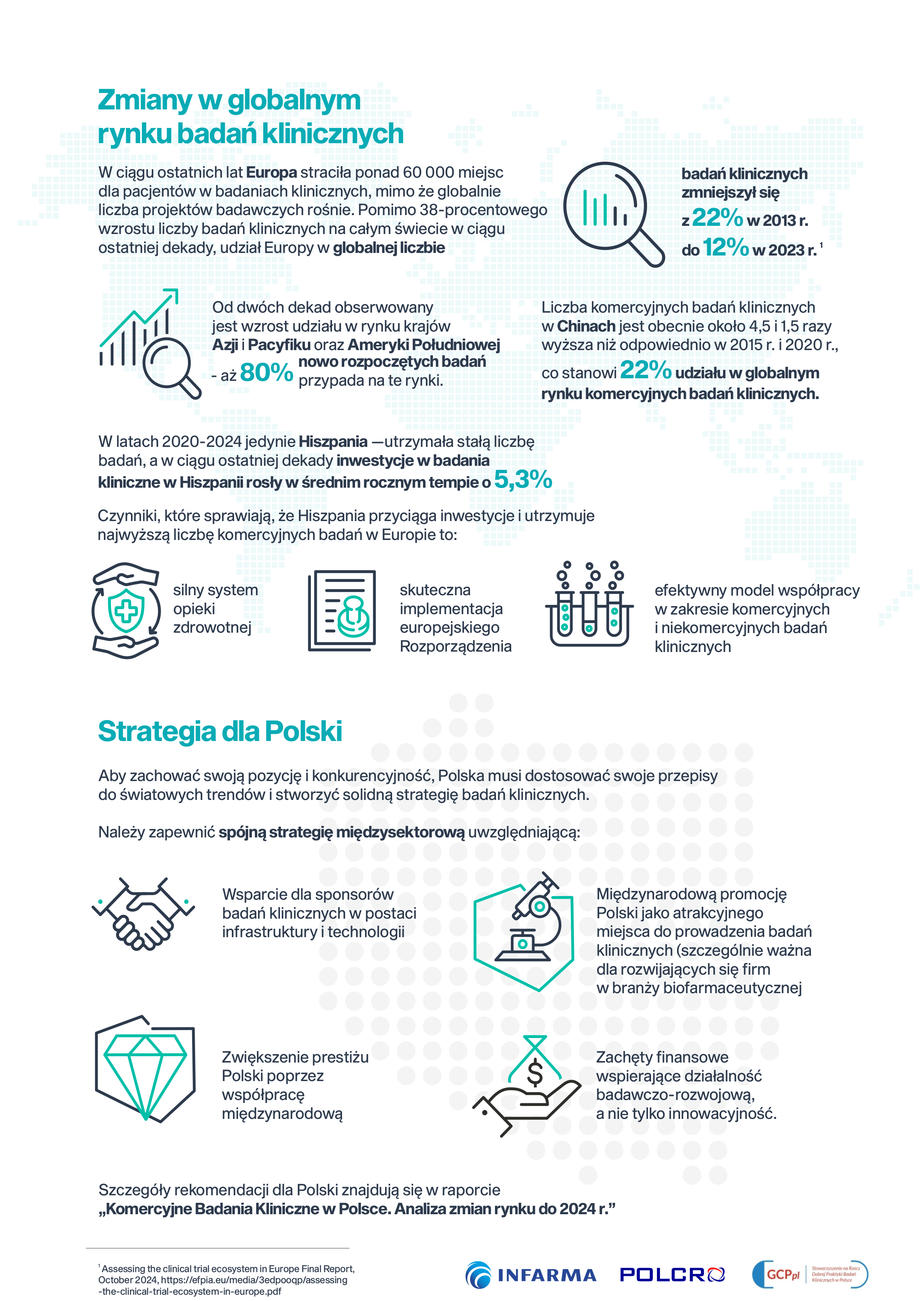

W raporcie poddano ocenie, czy Polska pozostała konkurencyjna na rynku globalnym, mierząc się z nowymi globalnymi wyzwaniami: okresem pandemii COVID-19, krótkim postpandemicznym boomem w badaniach klinicznych na świecie, wojną w Ukrainie, a następnie znaczącym spadkiem popytu na działalność badawczo-rozwojową z powodu niedoboru finansowania w sektorze biotechnologii, jak również spadkiem konkurencyjności Unii Europejskiej na rynku globalnym. Raport opublikowany w 2021 roku obejmował okres do 2020 roku i zalecał wdrożenie szeregu działań, których podjęcie było niezbędne do wykorzystania zidentyfikowanych możliwości rozwoju. W obecnym raporcie ponownie poddano analizie rekomendacje istotne dla zwiększenia znaczenia Polski na rynku badań klinicznych. Wykazano braki w adresowanych działaniach, co powinno być sygnałem ostrzegawczym dla kluczowych interesariuszy w kraju, że to ostatni moment na wdrożenie zdecydowanych działań, aby ponownie wzbudzić zainteresowanie sponsorów badań klinicznych Polską. Konkurencyjność Polski jako miejsca prowadzenia badań klinicznych spada, dlatego warto wypracować jednolitą strategię w celu przyciągania badań klinicznych, jak miało to miejsce w przypadku innych krajów, np. lidera rynku europejskiego - Hiszpanii.

– Wzorem dla Polski może być doświadczenie krajów, które już od pewnego czasu stosują zachęty niefinansowe (legislacyjne i instytucjonalne) i finansowe skierowane do sektora iBPCT. Zaliczają się do tego takie działania jak przepisy korzystne zarówno z perspektywy ośrodka badawczego, jak i pacjenta, związane z uruchamianiem i prowadzeniem badań klinicznych, wsparcie ze strony instytucji i programów krajowych, ułatwienia dla prowadzenia współpracy międzynarodowej. Wierzymy, że kierunki rozwiązań dla sektora zaprezentowane w Raporcie staną się przyczynkiem do dyskusji o potencjale polskiego rynku, ale także realną zachętą, byśmy korzystając z osiągnięć w dziedzinie badań klinicznych umacniali pozycję naszego kraju i wzmacniali szanse, jakie badania kliniczne stanowią dla polskich pacjentów. Udział rynku europejskiego zmniejsza się na rzecz krajów Azji i Pacyfiku oraz Ameryki Południowej. Tylko natychmiastowe i wspólne działania wszystkich interesariuszy, w tym konsultacje z organizacjami związanymi z badaniami klinicznymi, uchronią nas przed powieleniem losu Niemiec, które w latach 2020-2024 straciły ponad 15% udziału w rynku. Nasz raport pokazuje, jakie skutki społeczno-ekonomiczne już ponieśliśmy w wyniku stagnacji rynku w Polsce w latach 2022-2024. Skutek potencjalnego zmniejszenia udziału w rynku będzie jeszcze bardziej znaczący – podkreśla Agnieszka Skoczylas, prezes Polskiego Związku Pracodawców Firm Prowadzących Badania Kliniczne na Zlecenie POLCRO.

Polska znajduje się dziś w szczególnym punkcie rozwoju sektora badań klinicznych – obszaru kluczowego dla nowoczesnej gospodarki opartej na wiedzy, danych i innowacjach. Obecnie, wobec spadku konkurencyjności Unii Europejskiej na rynku badań, wyzwań geopolitycznych, a także globalnego spowolnienia inwestycji w biotechnologię, Polska ma wyjątkową szansę, by odpowiedzieć na te wyzwania długoterminową strategią. Wyczerpują się proste rezerwy wzrostu i sektor badań klinicznych nie może opierać się wyłącznie na dotychczasowych przewagach, aby Polska mogła utrzymać swoją pozycję. Przyjęcie w Polsce strategii adresowanej do wzmocnienia rynku badań klinicznych stworzy również możliwość aktywnego włączenia się Polski w przywracanie przywództwa w badaniach klinicznych w EU, a przez to nasz kraj może zyskać: przyciąganie inwestycji w infrastrukturę badawczą i produkcyjną, rozwój badań klinicznych jako filaru innowacyjności systemu ochrony zdrowia oraz wzmocnienie pozycji Polski jako regionalnego hubu biotechnologicznego – zwraca uwagę Wiktor Janicki, Prezes Zarządu Związku Pracodawców Innowacyjnych Firm Farmaceutycznych INFARMA.

Badanie kliniczne są realną korzyścią dla polskich pacjentów

W 2024 roku z innowacyjnych terapii w badaniach klinicznych skorzystało 26,8 tysięcy pacjentów w Polsce.Z dostępnością badań na poziomie 103% w porównaniu z USA – nasz kraj zajmuje czołowe miejsce wśród krajów o wysokim poziomie dostępności badań klinicznych dla pacjentów (7. miejsce na świecie, wyprzedzając m.in. Niemcy, czy Francję. Potwierdza to, że badania kliniczne przyczyniają się do zapewnienia bezpieczeństwa zdrowotnego, dostępu pacjentów do terapii lekowych i poprawy zdrowia.

Polska atrakcyjna dla sponsorów

Największy udział w Polsce mają najwięksi sponsorzy branżowi na świecie, odpowiadając odpowiednio za aktywację 43% wszystkich ośrodków na świecie i 47% ośrodków w Polsce, co potwierdzając silną integrację Polski z globalnymi sieciami badań klinicznych. Warto jednak podkreślić, że w latach 2020-2024 nastąpił wzrost liczby sponsorów prowadzących pojedyncze badanie kliniczne w Polsce - z 239 w 2020 r. do 285 w 2024 r. Istniejąca infrastruktura, otoczenie regulacyjne i rozwijający się sektor farmaceutyczny sprawiają, że Polska jest atrakcyjnym miejscem dla tych rozwijających się innowacyjnych mniejszych firm farmaceutycznych i biotechnologicznych. Może to wskazywać na nowy kierunek rozwoju rynku, przy jednoczesnym wprowadzaniu ułatwień dla badań wielonarodowych.

Wieloletnie sygnalizowanie potrzeby opracowania kompleksowej regulacji dotyczącej badań klinicznych zaowocowało finalnym wdrożeniem Ustawy o Badaniach Klinicznych, które – choć samo w sobie nie było procesem długotrwałym – stanowiło istotny krok w kierunku uporządkowania i unowocześnienia systemu badań w Polsce. Zakończenie prac legislacyjnych nie powinno jednak oznaczać zakończenia współpracy pomiędzy przedstawicielami branży, a Ministerstwem Zdrowia, czy Urzędem Rejestracji Produktów Leczniczych oraz Agencją Badań Medycznych. Ostatnie lata przyniosły znaczące zacieśnienie tej współpracy, m.in. poprzez regularny dialog z Agencją Badań Medycznych oraz Naczelną Komisją Bioetyczną. Relacje te stwarzają realną możliwość wypracowania rozwiązań, które zwiększą atrakcyjność Polski jako lokalizacji dla prowadzenia badań klinicznych, szczególnie badań faz wczesnych. Kluczowe wyzwania pozostają jednak aktualne – w szczególności w obszarze usprawnienia procedur opiniowania i rejestracji badań klinicznych, precyzyjnego uregulowania zasad wykorzystania dokumentacji medycznej w formie elektronicznej dla potrzeb zdalnego monitoringu oraz stosowania elektronicznych formularzy zgody pacjenta. Branża badań klinicznych nie tylko zainicjowała, ale również powinna konsekwentnie rozwijać współpracę ze środowiskiem pacjentów i organizacji pacjenckich, szczególnie w zakresie planowania badań, przygotowywania protokołów oraz oceny wykonalności projektów. Pacjenci aktywnie uczestniczą również w procesie etycznej oceny badań klinicznych, co stanowi ważny element budowania zaufania społecznego i jakości systemu. Dostępność nowoczesnych narzędzi cyfrowych, takich jak zintegrowane systemy dokumentacji medycznej, Internetowe Konto Pacjenta oraz platforma P1, zapewnia Polsce istotną przewagę konkurencyjną w skali europejskiej i globalnej. Jako państwo o dużym potencjale innowacyjnym, nie wymagamy znaczących nakładów inwestycyjnych – największą barierą pozostaje wciąż opór mentalny i brak decyzyjności. Brak wykorzystania tego potencjału odzwierciedla się w niepokojących tendencjach obserwowanych w ostatnich dwóch latach – podkreśla Aneta Sitarska-Haber, wiceprezes Stowarzyszenia na Rzecz Dobrej Praktyki Badań Klinicznych (GCPPL)

O Raporcie

Raport „KOMERCYJNE BADANIA KLINICZNE W POLSCE. Możliwości zwiększenia liczby i zakresu badań klinicznych w Polsce. Analiza zmian rynku do 2024” jest wspólnym projektem Związku Pracodawców Innowacyjnych Firm Farmaceutycznych INFARMA oraz Związku Pracodawców Firm Prowadzących Badania Kliniczne na Zlecenie POLCRO oraz Stowarzyszenia na Rzecz Dobrej Praktyki Badań Klinicznych w Polsce GCPpl. Obecny raport, stanowiący aktualizację raportu przygotowanego w 2021 roku, obejmuje szerszy niż dotychczasowe raporty zakres tematyczny rynku badań klinicznych w Polsce, który został poszerzony o perspektywę globalną umożliwiającą weryfikację pozycję Polski na rynku światowych badań klinicznych. Pozwala to na przedstawienie analizy, w jakich obszarach badania kliniczne w Polsce rozwijają się najszybciej, ale też jakie obszary wymagają dodatkowych inwestycji, zmian lub wprowadzenia nowych procesów lub regulacji.

Aktualizacja raportu została przygotowana przez dr Vladimira Misik, który w niniejszej pracy wykorzystał ponad 30-letnie doświadczenie w dziedzinie biomedycznych prac badawczo-rozwojowych zdobyte w Ameryce Północnej, Europie, na Bliskim Wschodzie i w Afryce oraz w Azji, wykorzystując dodatkowo stworzoną przez siebie komercyjną bazę danych LongTaal (www.longtaal.com) do analizy danych porównawczych z całego świata.

***

Związek Pracodawców Innowacyjnych Firm Farmaceutycznych INFARMA reprezentuje 25 działających w Polsce wiodących firm sektora farmaceutycznego, prowadzących działalność badawczo-rozwojową i produkujących leki innowacyjne. INFARMA jest członkiem międzynarodowych organizacji zrzeszających innowacyjną branżę farmaceutyczną (EFPIA), a także Pracodawców RP oraz Krajowej Izby Gospodarczej.

***

POLCRO - Polski Związek Pracodawców Firm Prowadzących Badania Kliniczne na Zlecenie (Clinical Research Organizations) jest organizacją zrzeszającą firmy zaangażowane na terytorium Rzeczpospolitej Polskiej w działalność gospodarczą w zakresie zarządzania i monitorowania badań klinicznych na zlecenie sponsorów – firm farmaceutycznych i biotechnologicznych. Aktualnie POLCRO zrzesza 15 firm członkowskich.

***

Stowarzyszenie Na Rzecz Dobrej Praktyki Badań Klinicznych w Polsce (GCPpl) powstało w roku 1997 i odgrywa istotną rolę w środowisku badań klinicznych w Polsce poprzez działalność edukacyjno-szkoleniową, tworzenie i propagowanie standardów, udział w konsultacjach społecznych nowych regulacji prawnych oraz promowanie pozytywnego wizerunku badań klinicznych w oczach opinii publicznej.